第33期 公司治理 公司治理新挑戰——兼論監察人制度存廢問題 國立中央大學通識中心主任 楊君仁

壹、前言

公司治理(Corporate Governance)(註一),可說是這幾年來國內外最熱門的公司法制議題,主要在探討企業如何改善健全其公司體質及財務狀況,強化經營效率,以保障股東大眾之權益。事實上,人類藉由組織企業以實現其營利目的,創立公司法制,促進現代工商社會的蓬興 發達以來,上述公司治理所觸及的面 向,就已是公司法研究的重點,它主 要探討兩個問題:一是公司內部關係(Innenverhältnis),包括股東地位、股東權利義務及機關相互間之權責規定等,庶幾提高經營績效,業務監督機能,達成公司設立目的,以追求股東利益之最大化;二是公司外部關係(Außenverhältnis),涉及公司法人格身分,關係企業母子公司間及對公司債權人、證券財務市場、社會大眾等權益保障之規定。因此,如從公司法學觀點以論,其間差異所在,或許就是「公司治理」新詞新用而已(註二),並無改於公司法學長久以來的研究職責。

「公司治理」所以一時蔚為風潮顯學的,國際上除了歸功於聯合國經濟合作暨發展組織(OECD),於一九九九年公布「公司治理準則」(Principles of Corporate Governance)(註三),提供會員國與非會員國發展檢驗公司治理績效的參考,促使公司法制趨向全球化一致標準的發展外,然而更加諷刺的,卻是因為各國相繼爆發企業弊端,嚴重影響公司治理形象,如台灣家族與集團化企業常見的股權過於集中、內線交易、金融體系不良及近期地雷股事件,諸如博達、訊碟、衛道、陛技等掏空公司、利益輸送問題。而美國則在二○○一年爆發安隆案(Enron),一家全美排名第七大的企業,北美洲及英國最大的天然氣交易商,九十年代的帳面風光業績,證實全是捏造的,都是透過與旗下合夥公司的買賣交易,藉以規避揭露負債及隱藏損失,製作財務假報表掩蓋真象。尤其是,緊接著又發生世界通訊(World Com)、環球電訊(Global Crossing)、泰科(Tyco)、全錄(Xerox)、默克藥廠(Merck)及安達信(Andersen)會計師事務所等知名公司相繼出事,使得素以經營效能為尚,健全會計準則著稱的美國亦難逃沉淪,「怎麼最會爬樹的猴子也從樹上掉下來呢?(註四)」以致於政府、學術界與企業界莫不將公司治理視為是當務之急。

貳、公司治理的議題

依經濟合作暨發展組織所公布的「公司治理準則」(Principles of Corporate Governance)(註五),其內容涵蓋:(1)股東權利(The rights of shareholders):如確保股權登記與股份自由轉讓之權利、修訂公司章程、即時取得公司資訊與重大(交易)訊息之權利、出席股東會及行使表決權、選舉董事與分配公司盈餘之權 利等;(2)股東公平對待(The equitable treatment of shareholders):應確保平等對待所有股東,包括少數股東與外資股東、股權受侵害時都應有權請求救濟、同種類股票表決權均應同一、嚴格禁止內線交易並要求董事會應揭露任何影響公司重大利益之交易或等;(3)利害關係人角色(The role of stakeholders):利害關係人之權益受損時,應有權請求救濟、強化利害關係人之參與公司經營之機制、利害關係人取得相關資訊之可能;(4)資訊揭露及透明度(Disclosure and transparency):公司資訊及時且忠實之揭露,如公司的財務、業務、目標、主要股東與表決權狀況、董事與主要經理及其薪資、公司治理的結構與政策、重大可預見的風險、涉及員工及其他利害關係人的重大問題等;(5)董事會責任(The responsibility of the board):董事會應負注意與忠實之義務,執行審查並指引公司政策、主要行動綱領、風險管理策略、年度預算與營業計劃等、選任主要經理人、敘薪及監督、確保並稽核公司之財務與會計之真實及監控、對公司治理績效之監控、監督資訊揭露與溝通之程度等五大部分,提供會員國與非會員國公司治理績效之參考。

而面對國際上此公司法制的發展趨勢,我國亦積極調整改善相關公司治理機制,促進資本市場與金融體系之健全發展,提昇國家整體競爭力,行政院於民國九十二年一月七日特別成立「改革公司治理專案小組」,並提出「強化公司治理政策綱領暨行動方案」(註六),作為推動公司治理之依據。

參、我國公司治理上的幾個問題

然而,在與國際化公司治理準則接軌的過程中,亦必須兼顧國內企業的特質,始能對症而施以具體有效的針砭,以改善公司治理的績效。綜觀我國企業實以中小企業為主,深具家族化或集團化的特性,一九九七年底,亞洲發生金融風暴,即可明顯看出家族與集團化企業背後財務資訊不透明的嚴重性。

一、家族化企業的弊端

台灣從一九九八年十月起,相繼爆發包括國產汽車、東隆五金、國揚建設等十七家上市公司之本土型金融風暴,及近期之博達、訊碟、衛道、陛技等掏空公司、利益輸送問題,在在都凸顯我國公司治理的諸多問題(註七),包括:

(一)、公司決策機制閉鎖,例如:家族企業公司股權集中、董監事功能不彰等因素,造成公司決策受到董事長或少數人操縱。

(二)、財務不透明,例如:關係人借款及交易(如大陸或第三地投資往往以關係人借款,再以關係人個人名義投資大陸或第三地);公司財務報表不實等。

(三)、財務槓桿過高,例如:交叉持股、炒作股票及房地產等。至於其他尚有如員工分紅入股、併購、投資人保護、公營事業管理、金融服務業及特定行業管理等問題,都亟待處理。

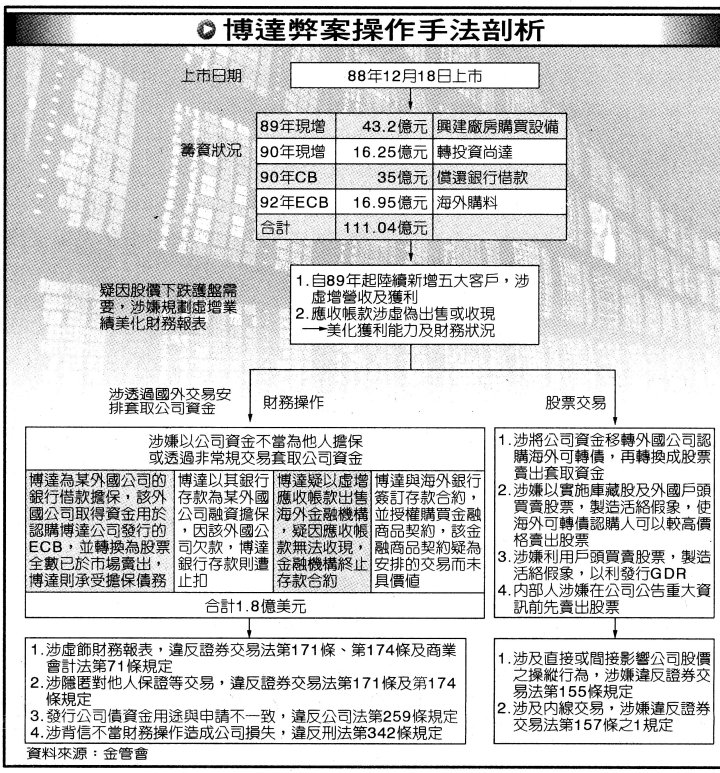

而從博達案的發生,不難發現此類企業弊案都有類似的原因,諸如董監事都是自家人,利用關係企業五鬼搬運,掏空母子公司的利益,會計帳目虛列不實,公司核心股東或董監事自肥,內線交易坑殺散戶小股東等。如以下圖金管會調查博達案為例(圖示見次頁),其藉由虛增業績美化帳面、隱匿財務操作、發行海外公司債虛偽不實,掏空公司之操作手法,不僅公司經營團隊董監事都是自家人,公司決策亦唯董事長葉素菲馬首是瞻,公司內部監督機制失靈,然而,即使公司經營不善,公司過去獲利普通,九十、九十一年度葉素菲的董事長薪資仍高達上千萬元之鉅(註八),一點都不輸給績優電子公司老闆;而其內線交易之事例,如當六月十三日博達科技臨時董事會通過聲請重整案,當時與會的董事,除董事長葉素菲外,還有葉素菲的大弟葉孟屏、創業夥伴彭進坤,和博達的財務協理賴哲賢,但博達公司並未在十三日當天董事會決議後公布,而是選擇在法定二天內期限的十五日下午公告聲請重整,致使預警熟知這重大利空重整案的人有機會在十四、十五日放空,六月十五日當天博達普通股股價漲停收盤。

相關附圖:

二、董監薪酬與員工分紅制的問題

在落實公司治理的面向上,如對於董監事之薪酬,亦應有更明確與透明公開之決議程序,以避免公司董監事或員工藉分紅配股的機會,形成「董監員工吃肉,小股東喝湯」有損股東權益的情形。以台灣去年(2003)的薪資為例,企業家若計入員工分紅配股以市價估算,台積電董事長張忠謀居冠,包括薪資及三千多張員工配股,年薪達二億多元,宏碁董事長施振榮、明基與友達董事長李焜耀、光寶與建興電總裁宋恭源,則以一億多元名列在後,但台塑董事長王永慶及奇美總裁許文龍卻分毫未取,那到底董事長酬勞多少才合理?小股東怎樣發揮力量?亦屬公司治理之問題。

雖然,證期會對此有所規定,要求上市櫃公司必須在公司年報中揭露董事長薪酬,但公司實務常將所有董監事酬勞加起來計算,並把總經理與副總薪資包裹揭露,以致外界無法清楚掌握情況,直至2003年底證期會強制規定公司年報必須載明董事長與總經理酬勞。至於,國內高科技產業風行的員工分紅配股制,則是近年來備受國內外質疑的問題,由於員工分紅配股勢必稀釋股權,引起證券主管機關與外資法人股東的關切,質疑董事會大舉配發員工股票,恐會影響股東權益,此亦是公司治理必須處理的議題(註九)。

蓋依現行法之規定,董事(長)的酬勞,是由章程明訂或股東會議定,而非有如其他國家乃由獨立董事組成薪酬委員會所決定。公司法第一百九十六條「董事之報酬,未經章程訂明者,應由股東會議定。」另依同法第二百三十五條規定,「(Ⅰ)

股息及紅利之分派,除章程另有規定外,以各股東持有股份之比例為準。章程應訂明員工分配紅利之成數。但經目的事業中央主管機關專案核定者,不在此限。(Ⅱ)

公營事業除經該公營事業之主管機關專案核定,並於章程訂明員工分配紅利之成數外,不適用前項本文之規定。(Ⅲ)

章程得訂明員工分配股票紅利之對象,包括符合一定條件之從屬公司員工。」故理論上,只要依法於公司章程或股東會明確訂明,即可清楚規定董監事之薪酬,但問題是,我國尤其是上市高科技公司的股權結構,散戶小股東動輒五、六十萬人,大都僅在意排隊領取股東會紀念品,常置股東權之行使於不顧,何能寄望其利用公司內部管控自理機制,以阻抑公司派利用法令之便予取予求,因此,唯有藉由修訂相關法令乃能落實公司治理之精神。

三、資訊公開與內線交易

由博達案的發生,可以清楚看出董事長葉素菲等人利用虛列交易、獲利數字灌水等手法美化公司財務、業務績效,致使社會大眾難以掌握公司之真實情況,仍然給予投資支持。因此,如何經由修訂相關會計簽證法令,提高會計師之簽證責任,並要求公司必須公開相關公司資訊,增加其透明度利於外部監控,誠如有言,「陽光是最好的防腐劑」,以減少經營團隊內部胡作非為。

內線交易是公司治理上的另一挑戰,瑞士洛桑管理學院(IMD)歷年對台灣所作競爭力評比時,對於內線交易的防制,一向是評分最低的項目之一。雖然,民國七十七年起,證券交易法即立法禁止內線交易,然而始終績效不彰,內線交易仍是傳聞不斷,即使至今實施已十七年,但因內線交易而被定罪坐牢者,亦不到二十人。因此,如何經由立(修)法更加明確規範何謂「內線交易」?何時為「內線消息」,成立內線交易?獲利者與失利者如何界定,及如何賠償?等等問題,亦是公司治理上重要的課題。

四、獨立董、監事制的商議

近幾年來,獨立董、監事制一直是公司治理上,社會大眾最關注矚目的議題,外國立法例如美國要求上市公司董事會成員,應有二分之一以上為獨立董事,韓國則規定上市公司董事會,獨立董事應達四分之一以上,但資產總額達兩兆韓元以上的公司,其獨立董事至少應有二分之一以上。我國則自民國九十一年起,為推動「上市(櫃)公司獨立董事、獨立監察人制度」,提昇國內公司治理,要求凡是新申請上市(櫃)者,都必須設置獨立董事2名,獨立監察人1名(註十)。

然而,獨立董、監事與審計委員會(稽核委員會),是美式公司組織上常見的設計,但是,獨立董、監事並非就是公司治理之全貌,過度依賴獨立董事制度反而會造成錯覺,誤以為獨立董事就是強化公司治理的萬靈丹。事實上,公司治理的層面,所涉及的議題除了強化公司治理績效的獨立董事外,尚包括資訊公開揭露透明、公司內部監管審計、會計師簽證制度,甚至是併購市場相關法令之完善與否。

尤其是,政府於博達案後,為避免再爆發類似的企業財務危機,金管會提議修正證券交易法,規定上市上櫃等公開發行公司獨立董監事比重須達四分之一以上,符合一定條件者並將強制設立審計委員會等,預計自民國九十五年一月一日生效。對此包括工總、商總、工商協進會等三大工商團體表示,企業都支持公司治理,但建議獨立董事的設置不應採強制執行,而應採逐步、自願方式辦理,以免一下子所需適任獨立董事數量不足而流於形式,台灣的企業界都很聰明,一旦沒有適任人選,但又得合乎政府規定,「誰沒有幾個親朋好友」,變通方法很多(註十一)。

當然,獨立董事之功能為何?究竟是「獨立董事超人論」抑或是「獨立董事無用論」?「獨立董事超人論」認為獨立董事應有抗衡經營者的能力,如藉由否決權等以大幅提高獨立董事的權責來監督經營者;相反地,「獨立董事無用論」則認為獨立董事未必具有公司經營的知識與經驗,對於公司的經營參與不深,所知不多,不太可能有實質的貢獻。如果獨立董事握有大幅權責,多方干預,更可能妨礙公司的經營(註十二)。學者認為,獨立董事的功能,在於提供企業經營者與經營團隊之諮詢與督導之用,制度的設計與推動,應該思考如何架構獨立董事與經營者之間的良性互動,促使經營者借重獨立董事改善公司決策與監督制度運作的品質,過度將獨立董事做為與經營者抗衡的機制,並不適當。

事實上,對於獨立董事期望過高或者過度擔憂兩極化的評價,或許都不適當,無法正確理解獨立董事制的重點,而宜從組織架構的規範面來作觀察審思,始能有效掌握其精髓。尤其是,政府在「強化公司治理重要政策方向」上,有意將原本董監雙軌制(dual board system),改為董事會單軌制(single board system),使公司法上的大陸(德制)法系傳統,轉向改為海洋英美法系新制,實更值得吾人探究監察人制度的存廢問題。

肆、監察人制度存廢問題

民國九十二年一月七日,行政院為強化公司治理之績效,促進資本市場與金融體系之健全發展,提昇國家整體競爭力,特別成立「改革公司治理專案小組」,並提出「強化公司治理政策綱領暨行動方案」,作為推動公司治理之依據。其中在「強化公司治理重要政策方向」,對於強化公司治理機制的具體措施,即是著重健全內部控制制度,設置獨立董監事或審計委員會制度,改進公司內部稽核單位之位階,增加其獨立性,以循序建立獨立董監事制度,開放實施董事會單軌制(dual board system)。

雖然,政府目前仍初步決定,證券交易法將維持董監雙軌制,而且,公司如有設立「審計委員會」者,亦僅為強化董事會結構,不得取代監察人制度(註十三)。但是,無可避免地,我國公司傳統董監雙軌制(two-tire two-tires system),勢必因「審計委員會」而使監察人的功能有所變動,如此則已存在我公司法制百年之久的監察人制度何去何從,實在值得吾人關心。因為法制度之移植,必須理性認知任何制度都是良窳並存,唯有能夠施行落實的,才是好的制度,而直接改善現行制度的窳劣部分,卻比簡略地以「迎新棄舊」的處理方式,更來得合理與有效。至於,寄意兼採歐美之長而綜(混)合之,雖是值得期待的美景,但有時卻是執行實效上的敗筆,當監察人制未能就本土情境思考改善其所以監督不足處,卻率然引進並單純寄望「獨立董事監察人」或「審計委員會」,即有幡然矯治之效果,實未見其可也。

一、我國監察人法制已經百年發展歷程

一九○四年一月二十一日,清光緒廿九年十二月五日,清廷正式頒行「公司律」(註十四),是為中國第一部公司法,開啟往後公司法制發展之先河。「公司律」分十一節,一百三十一條條文,五分之三仿效日德,五分之二師法英國,可說是大陸法與英美法的綜合體,其中第五節即規定「查帳人」(公司律第七十九條至第八十四條),明定查帳人至少二人由股東會選舉之,任期一年,連選得連任之。董事不能兼任查帳人,查帳人可以隨時到公司查閱帳目一切簿冊,董事及總辦人等不能阻止,如有詢問應即答覆,其職權類如今日之監察人制,因此,監察人可以說是中國從有公司法就有的制度。

民國十八年十二月七日,公司法草案經立法院完成審議,同月二十六日國民政府公布,民國二十年七月一日起正式施行,是為民國成立後第一部經立法程序制訂完成之公司法(註十五)。此次公司法之制訂,乃仿德國及日本立法例,以監察人為股份有限公司之法定、必備、常設之監察機關,由股東會就股東中選任之,職司監察董事(會)之業務執行及審核公司會計(註十六)。抗戰勝利後,民國三十五年四月十二日公司法修正公布施行,對於監察人有更為詳盡的規定。民國五十五年公司法修正時,對監察人最大的變革,在於仿日、美立法例,採用累積投票制(cumulative voting),以保障少數股東之權益,避免大股東獨攬董監事選舉,亦即股東會選任董事或監察人時,每一股份有與應選出董事或監察人人數相同之選舉權,得集中選舉一人,或分配選舉數人,由所得選票代表選舉權較多者,當選為董事或監察人,藉此以改正因董事、監察人分兩次選舉時,監察人由於人數較少,常需大股東(指當選董事者)之支持,始能當選,致使監察之效果不易。

民國六十九年公司法修正時,合併同時選任董監事,立法目的在使將董事與監察人選舉合併舉行,由股東會累積計票,可以奠定監察人之獨立地位,保障小股東之權益。原因在於,過去公司法對監察人之選任未設特別限制,故習慣上董事與監察人由股東會分二次選舉,則其結果,監察人當選之票數常遜於董事。事實上,必需由數個董事聯合,才能推出一位監察人,造成監察人之產生全賴董事,董監利益依存關係如此,根本不可能實施監察權,監察人形同虛設(註十七)。斯制於民國七十二年公司法修正時,予以刪除,鑒於董事係執行公司業務,與監察人係行使監察權之性質不同,強行合併選舉董事、監察人,似有未宜,乃刪除董事、監察人合併選舉之規定,恢復民國六十九年修正前之條文規定,分別選舉董事、監察人(註十八)。

民國九十年十一月十二日,總統命令公布公司法第十二次修正後之新公司法,本次修正條文多達二百三十五條,幾乎為公司法條文總數之二分之一,幅度不可謂不大,其中與監察人有關者:如專業獨立監察人已無須具有股東身分,加強監察人之專業性及獨立性,並體現企業所有與企業分離原則;為防止現行實務上常見因公司經營權之爭,致使監察人遲未改選之事例,乃明定「監察人任期屆滿而不及改選時,延長其執行職務至改選監察人就任時為止。但主管機關得依職權,限期令公司改選;屆期仍不改選者,自限期屆滿時,當然解任。」(公二一七);監察人應監督公司業務之執行,並得列席董事會陳述意見,隨時調查公司業務及財務狀況,查核簿冊文件,並得請求董事會或經理人提出報告;對於董事會不為或不能召集之情形,為積極發揮監察人之功能,乃參考德國立法例,規定監察人除董事會不為召集或不能召集股東會外,得為公司利益,於必要時,召集股東會;而對於董事、監察人之選任方式,視為是公司內部自治事宜,不再由法定應採累積投票制,破除累積投票制保護少數股東利益之迷思(註十九)。當然,亦有學者對此持不同意見,認為董事會基本上是個集體決策體(Kollegialorgan),雖有少數股東代表,卻也容易產生董事會決裂,破壞企業內部運作最重要的合作和諧氣氛,或者在董事會多數決議規定下(公二○六),少數股東所選派代表可以發揮的力量亦實在有限,因此,考量董事會之經營效率,避免董事會不同派系董事對立,或有必要排除累積投票制適用於董事選舉,但對於監察人而言,採用累積投票制,「則僅見其利,而無其弊,更易達監督之目的(註二十)」。另外,政府為提昇國內公司治理,推動「上市(櫃)公司獨立董事、獨立監察人制度」,要求自民國九十一年起,凡是新申請上市(櫃)者,都必須設置獨立董事2名,獨立監察人1名(註二十一)。

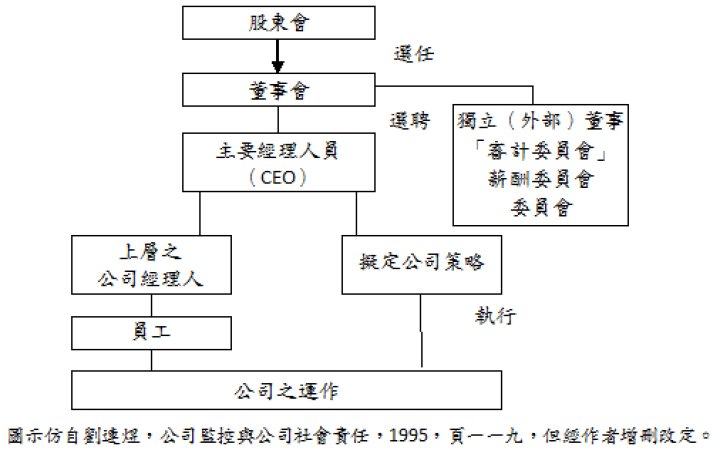

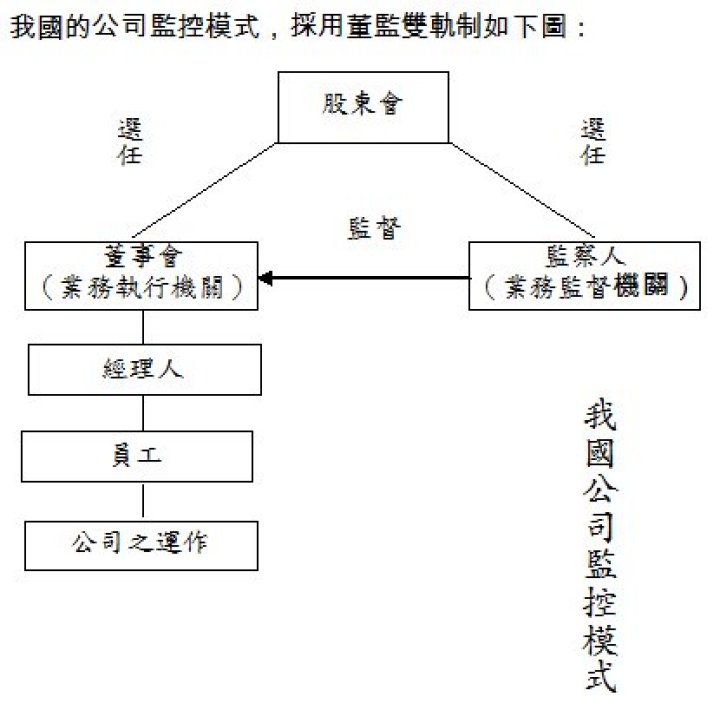

二、公司監控模式與公司治理

公司法制的發達即在矯治企業弊病

檢視歷來公司新制的變革,通常都是為了對抗企業不當行為而生,存在於法條背後的,往往是一頁頁的企業犯罪史,譬如為了制裁濫用公司法人制度所建構的否認公司人格或追究責任之制(註二十二);為了防止董事為非作歹,賦予少數股東甚或個別股東的訴權(Aktionärsklage);為了避免控制從屬母子公司間之不當利益輸送或侵權行為,制定了關係企業法(註二十三)等。

公司治理乃一涉及多領域的議題 (註二十四),但如以公司法制而言,乃在於探討如何設立機關分工,合宜適度地配置職掌,除了藉此建構公司業務機關 經營(Führung)成功的基石外,亦需要 公司的監控機關能夠發揮良善的監督(Überwachung)效能(註二十五)。因此,監察人能否發揮監督功能,那監察人如何產生,是否顧及企業本土結構的特點,監察人與董事會之關係如何,在在都是關鍵的環節。

公司監控模式

各國公司監控模式不一,都各具特色,美國式的公司監控模式,為董事會單軌制,圖示如下頁表圖:

相關附圖02

相關附圖03

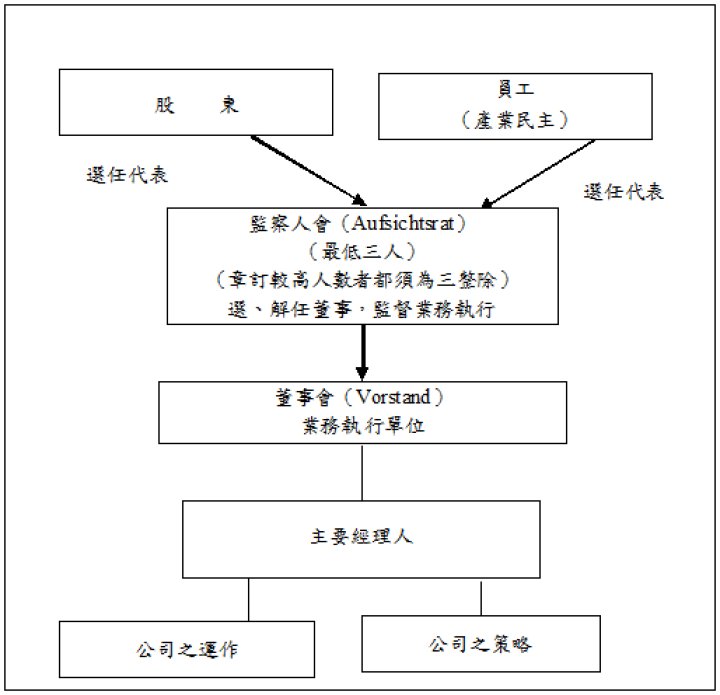

至於,董監雙軌制母國源頭的德國,其監察人制之發展,可謂源遠流長。十八世紀時,德國公司法制對監察人仍然陌生,更遑論其內涵為何,公司組織內部監控機制,大都藉由個別契約或章程規範,直至十九世紀中葉起,才開始對於股份 有限公司(AG)內部組織之監控有所 著力。一八六一年,德國(普魯士)公布德國商法通則(Allgemeinen Deutschen Handelsgesetzbuches, ADHGB),正式設立監察人(Aufsichtsrat)(註二十六),它是德國公司法制上的創造品(註二十七),其所採行的公司監控模式,雖然與我國同為董監雙軌制,但是是由股東會(後因產業民主制加入公司員工)選出監察人,再由監察人選任公司業務執行單位─董事會,其公司監控模式,見下頁如圖所示:

德國董監雙軌制:

相關附圖04

比較上述不同的公司監控模式,實難判定那種機制最具效能,因為德國與美國可說分別各自代表大陸法與英美法的典範國家,彼此難分軒輊,各有其制度的發展背景。有學者即從歷史的發展脈絡觀察,而歸結美國式之公司治理模式,是偏向資本市場法的(kapitalmarktrechtlich),以保護投資者之利益是尚,也就是說著重在股東財產權益,是為單面向取向的(eindimensionale Orientierung);而歐洲大陸(德國)公司治理模式,以公司法制(gesellschaftlich)為核心,權益保護的取向多元(Interessenpluralität),除了股東的權益外,少數股東或者是銀行(債權人),都是保護之內容,也因此除非釐清這根本分野,否則對於了解德國公司法制創設資本確定與資本維持原則(Kapitalaufbringungs underhaltungsgrundsätze)之因緣,或者對於會計法(Bilanzrecht)上,對債權人之保護優於投資股東之規定,恐怕難以了解(註二十八),因此,掌握此原點差異,將有助於認識兩國不同之公司監控發展進程。

社會上,對於我國監察人之刻板印象,就是在財報上蓋章,然後坐領乾薪,直到公司出事了,資產被掏空時,一幅不知情的委屈面貌,擺得彷彿比誰都倒楣。監督功能素來被批評不彰,有學者即直指「監察人的功效,簡單地說,不怎麼樣;如果更刻薄一點,實務界對監察人的觀感是聊備一格,作用和監察委員差不多。(註二十九)」反觀,在德國擔任監察人,特別是監察人會主席,即使其薪資較董事來得微薄許多,在社會上卻仍是個備受尊崇的職位(註三十)。因此,探究我國監察人地位淪落至此的原因,並提出改正此種法律與現實脫節(Diskrepanz)的現象,實宜就如下幾點考量。

我國因以中小企業為主,股權多集中在核心股東上,深具家族企業特色,公司較屬閉鎖型,董監事的選任勢必無法開放多元,如此則選任出之監察人,究竟能對公司董事業務之執行,發揮多少監控功能,實不無疑問。因此,對於此類公司,在董監相互依存關係密切的情況下,究竟宜採用上述美、德及我國之公司監控模式,實際上應該並無多大分野。

但是,對於資金密集上市(櫃)的公眾型公司(Publikumsgesellschaft)而言,則上述三種美、德及我國之公司監控模式,確實會產生不同的影響。美國式公司監控模式,採用董事會內部審查稽核機制,則獨立董監事或審查會人選聘任皆出自董事會或背後大股東之掌控,實不敢期待這些人能夠發揮監督制止之職責,因此,冒然引進定為法制度,新進品種能否適應本土情境,實在值得考慮。相反地,德國之董監雙軌制,監察人由股東會(含公司勞工)選任,再由監察人選任董事(解任時亦同),組織董事會以執行公司業務,監察人人數至少三人,如公司章程另有較高之約定者,從其約定,但其監察人總數須為三的倍數,如此則監察人會,實不啻為常設之股東會(註三十一)。而且,以監察人在我國公司法制並存之經驗,如果能夠從選任監察人、董監職權結構上仿德國立法例,應無美制初來乍到生疏之失,且能有效減緩傳統監察權閑散功能不彰的流弊。

伍、結論

回顧這百年來公司法制的發展,當時,清廷之所以改弦易轍,揚棄「賤商」的文化傳統(註三十二),實為救亡圖存,欲藉重商貿易改變凋敝的民生經濟。「公司律」的制頒,可說是東方意會到現代化的進程,除了船堅炮利新式科技之外,更需學習西方典章制度的事例,而此種仿效外國法律作為立法草案藍本,大量引進外國制度,而與本土傳統固有法制幾已完全脫離的現象,可說是海峽兩岸法律現代化的發展模式,不論是傳統法域的民(訴)、刑(訴)法,或是新興的證交、期貨、公平交易法等,都不脫外國法律的影響。如此現象,推究其源,學者認為「乃由於新制度的引進,非因自發自覺,而係被動的在外力衝擊下為期救亡圖存所作的回應。」而且,展望未來,在「國際化、自由化」的政策目標下,這種外國法律或國際協約為立法藍本的模式,可能愈演愈烈(註三十三),「公司治理」不就是個現成的事例嗎。

當然,以今日地球村的觀點,引進外國法制,絕非就是負面而應給予撻伐,而是,吾人必須了解就法律的功能而言,法律是社會規範整合的工具(註三十四),既須面對社會弊病而時有調整,俾以維持其規範功能,同時亦須善用法律明確且具強制力之特質,積極發揮其社會控制(social control)(註三十五)的整合功能,引領社會正向地發展。因此,如何針對問題之真正所在,制定或修正適宜本土情境的法制度,實不宜因為過去公司法未對監察人良善規劃,致使先天體質不良(Kinderkrankheiten)而功能有限,即認為就應改弦易轍,引進獨立董監新制或審查委員會,以取代監察人,而誤將其視為是治病萬靈丹(Allheilmittel)。

公司法前輩張肇元曾言,「外人讀我法律,必曰既非甲制,又非乙制。既有甲制之骨骼,又有乙制之皮毛,猶長衣袍掛,西冠革履,事實如此,誠非謬論。然老大古邦一躍而為新興強國,即在其能取人所長捨人之短耳。(註三十六)」公司治理時代,監察人制度上,是否應再套件獨立董監新制,前輩之言,是耶!非耶!

註釋:

註一:雖然,公司治理可說已是傳誦耳熟能詳的語詞,但是,其內容究竟為何,在我國仍無統一的標準,請參閱財團法人中華民國證券暨期貨市場發展基金會,我國公司治理,2002年12月,頁一。

註二:據學者研究指出,公司治理(corporate governance)一詞始於一九六○年代出現,但直到最近十幾年才成為較為人知的重要財經辭彙。劉紹樑,從莊子到安隆─A+公司治理,2002,天下雜誌,頁21。

註三:OECD公佈的「公司治理準則」,其2004年最新修正版本,請參閱網站:http://www.oecd.org/ document/49/0,2340,en_2649_34813_31530865_1_1_1_1,00.html

註四:劉紹樑,前揭書,頁27。

註五:OECD公佈的「公司治理準則」,其2004年最新修正版本,請參閱網站:http://www.oecd.org/ document/49/0,2340,en_2649_34813_31530865_1_1_1_1,00.html

註六:請參閱民國九十二年十一月十二日,行政院改革公司治理專案小組,「強化公司治理政策綱領暨行動方案」,頁四。行政院經建會網站資料取自http://www.cepd.gov.tw/indexset/indexcontent.jsp?task=direct&topno=1&url=../analysis/corporate%20governance%20meeting/corporate%20governance%20meeting.htm

註七:請參閱行政院經建會「強化公司 治理政策綱領暨行動方案」,頁四,網址為http://www.cepd.gov.tw/indexset/indexcontent.jsp?task=direct&topno=1&url=../analysis/corporate%20governance%20meeting/corporate%20governance%20meeting.htm

註八:據商業周刊調查八百六十六家上市櫃公司董事長去年(2003)的平均薪酬為四百零五萬元,不過,董事長的薪資並非都與公司淨值報酬率成正比,八百六十六家上市櫃公司中有四分之一去年的薪資增加,但公司淨值報酬率卻下降。其中台一國際、茂矽、友旺、國喬石化、倫飛等五家公司去年稅後盈餘、淨值報酬率均為負,而董事長的薪資仍達六百五十萬至九百三十萬元之間。聯合報,93.08.19,版A11。

註九:但與此不同令人矚目的例子,則是鴻海集團總裁郭台銘,民國九十三年七月九日透過重大訊息對外揭露,自掏腰包申報交付信託8萬張鴻海股票,以(9)日鴻海收盤價每股119元計算,這筆交付信託的股票市值高達95.2億元,就其股票每年配股全數用於激勵鴻海員工,減緩員工配股稀釋獲利,化解經營團隊與股東利益衝突。

註十:91/08/09財政部證期會(台財證一字第0910003948號函)、證交所(台證91上字第102276號函)。

註十一:經濟日報,93.07.10,版A1。

註十二:柯承恩,經濟日報93.08.20,版A6。

註十三:經濟日報,93年5月5日,綜合新聞(版6)。

註十四:賴英照,中國公司立法之回顧與前瞻,載於氏著:公司法論文集,1988,頁11;Chun Li (李俊), The Kung-ssu-Lu of 1904 and the modernization of Chinese Company Law, Chengchi Law Review (政大法學評論), 1974, Teil I: Vol. 10, p. 171; Teil II: Vol. 11, p. 163.

註十五:賴英照,前揭文,頁16。

註十六:柯芳枝,日本法上外部監察人制度之探討,臺大法學論叢,第二十五卷第一期,陳故名譽教授棋炎先生紀念特刊,1995年10月,頁252。

註十七:林䡝榮,新版商事法新詮(上),五南,1985,頁529。

註十八:柯芳枝,前揭文,頁253(註六四)。

註十九:劉連煜,前揭文,頁28。

註二十:柯芳枝,公司法論,1999,頁368(註二九○);黃銘傑,於賴源河等合著:新修正公司法解析,2002,頁289。

註二十一:91/08/09財政部證期會(台財證一字第0910003948號函)、證交所(台證91上字第102276號函)。

註十二:濫用公司法人制度,可說是與法人理論同時而生的問題,各國對其處遇手段,不論是英美法的「否認公司人格」(Disregard of Corporate Personality)、揭開公司面紗(Piercing the Corporate Veil),或是德國法的追究責任(Durchgriffshaftung)之制,確實都各具特色。相關文獻請參閱中文:劉興善,論公司人格之否認,載氏著:商法專論集,頁269;黃鴻圖,公司人格否認理論之研究,七二年政大碩士論文;范建得,論公司人格之否認,載:財經法論集,柯芳枝教授六秩華誕祝賀文集 (1997),頁1;(德文) Grunewald, Gesell-schaftsrecht, 3. Auflage, 1999, Rdz. 143ff.; Raiser, Recht der Kapitalgesellschaften, 2. Auflage, 1992, § 29; K. Schmidt, Gesells-chaftsrecht, 2. Auflage, 1991, § 9 “Durchgriffsproblem” ; (英文) Gower’s Principles of Modern Company Law, 6. edition, 1997, p. 148; Roszkowski, Business Law: Principles, Cases, and Policy, 1989, p. 946。

註二十三:洪貴參,關係企業法─理論與實際,1999;Emmerich, Volker/ Sonnenschein, Jürgen, Konzer-nrecht, 6. Auflage, C. H. Beck, München 1997.

註二十四:事實上,公司治理既是全球化,也是跨領域的議題,它所觸及的領域,其實不僅是公司法而已,更牽涉到企管、財務、會計等範圍,無怪乎有人認為,公司治理是一個從法律學、經濟學、財務學、會計學,甚至政治學、文化學與社會學的多元角度來探討的課題。江丙坤,公司治理提昇國家競爭力,載於劉紹樑,前揭書,推薦序。

註二十五:MünchKommAktG/Hefermehl/Semler, 2004, Vor § 76, Rn. 2.

註二十六:Wiethölter, Interessen und Org-anisation der Aktiengesellschaft im amerikanischen und deutschen Recht, 1961, S. 271.

註二十七:「有限(責任)公司(Gesell-schaft mit beschränkter Haftung, GmbH)」,亦為立法者著名藝術創作品(Kunstschöpfung)。至於,目前廣被各界審慎討論的「產業民主(Mitbestimmung)」,德國於一九二○年之Betriebsräte-Gesetz即已立法規定。

註二十八:H. Merkt, Zum Verhältnis von Kapitalmarktrecht und Gesells-chaftsrecht in der Diskussion um die Corporate Governance, AG 2003/3, S. 126 (127).

註二十九:劉紹樑,前揭書,頁175。

註三 十:Lutter/Krieger, Rechte und Pflichten des Aufsichtsrats, 2. Auflage (1989), S. 22.

註三十一:林䡝榮,前揭書,頁282。贊同我國改採德國公司監控模式者如劉連煜,公司監控與公司社會責任,1995,頁144。

註三十二:中國歷史上,商人雖在春秋戰國時代有過黃金時代,但自秦統一天下後,「上農除末,黔首是富」《琅玡刻石》,以抑商為基本國策,影響所及,近二千年之中國傳統社會都以「重農抑商」為務,直至近代西力東漸以後,商人的地位始再度回昇,甚至富可敵國力及世界。唐力行,商人與中國近世社會,商務,1997,頁6。

註三十三:賴英照,前揭書,頁15。

註三十四:諺云:「有社會,必有法」(Ubi societas ibi jus),「有法,斯有社會」(Ubi jus ibi societas),即言法與社會之共生互動關係。按jus之意有二,一是指法律(law),一是指權利(a right),此處係指法律而言。見Black‘s Law Dictionary, 6. edition (1990), p. 857。

註三十五:Social control”一詞出自廿世紀初美國社會學家E. A. Ross,“法律是社會控制最特別和完善的工具 (law as the most specialized and highly finished means of social control)”,但其真意並非指監督(berwachung)或管制(Prfung),而是著重在秩序(Ordnung)、影響(Einflu)或社會的統制(soziale Herrschaft)功能,見M. Rehbinder, Rechts-kenntnis, Rechtsbewutsein und Rechtsethos als Probleme der Rechtspolitik, in: Jahrbuch fr Rechtssoziologie und Rechtsthe-orie, Band 3: Zur Effektivitt des Rechts, S. 25。

註三十六:張肇元,新公司法解釋,現代國民基本知識叢書第五輯,民國四十六年,頁24

回上一頁

友善列印